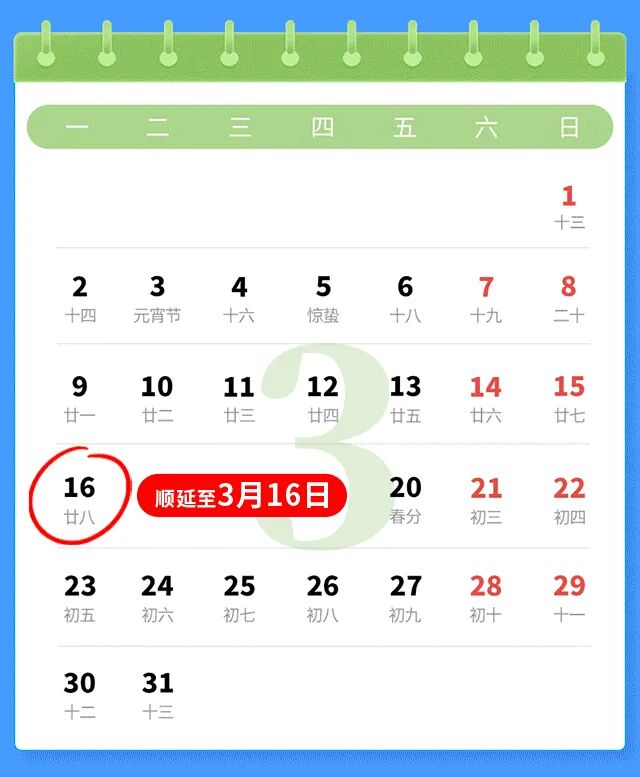

2026年3月申报纳税期限顺延至3月16日,提醒大家合理安排申报时间,错峰完成申报!

3月重要事项

1

注意!增值税纳税申报有变化

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2026年第6号)明确,增值税及附加税费申报表、预缴表等表样保持不变,仅对部分栏次填报口径作出调整。

主要调整内容包括:根据“劳务”并入“服务”范畴的政策变化,一般纳税人主表中相关栏次填报口径扩展至服务、无形资产和不动产;依据销售额定义调整,优化差额扣除项目的填报范围;根据起征点政策的变化,明确小规模纳税人主表中原填报享受小微企业免征增值税政策的销售额和税额相关栏次,调整为填报未达起征点的免税销售额和免税额;根据油气田企业预缴增值税的新要求,在《增值税及附加税费预缴表》增设“生产生活服务”项目。

为提高填报准确性,申报系统增设明细弹窗辅助功能。纳税人在填报“其他”类进项税额或进项税额转出时,系统将弹出明细选项引导填报。同时,针对政策变化易错点,系统设置智能提醒。例如,小规模纳税人征收率统一为3%,若填报原5%征收率栏次,系统会自动弹窗提醒相关政策已调整,由纳税人根据实际情况进一步判别,减少错误申报。

2

2025年度经营所得个人所得税汇算清缴月底前完成

《中华人民共和国个人所得税法》第十二条规定:纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人,在中国境内取得了经营所得,并且实行查账征收的,需要办理经营所得个人所得税汇算清缴。

3

2025年度个人所得税扣缴手续费退付抓紧办

《中华人民共和国个人所得税法》第十七条规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

国家税务总局、财政部、中国人民银行发布《关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号)规定,代扣、代收扣缴义务人和代征人应于每年3月31日前,向税务机关提交上一年度“三代”税款手续费申请相关资料,因“三代”单位或个人自身原因,未及时提交申请的,视为自动放弃上一年度“三代”税款手续费。

4

2025年度企业所得税汇算清缴进行中

《中华人民共和国企业所得税法》第五十四条规定,企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

来源:中国税务报

免责声明:凡本网注明“来源:XXX(非驻马店广视网、驻马店融媒、驻马店网络问政、掌上驻马店、驻马店头条、驻马店广播电视台)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,作品版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。凡是本网原创的作品,拒绝任何不保留版权的转载,如需转载请标注来源并添加本文链接:http://www.zmdtvw.cn/showinfo-188-380398-0.html,否则承担相应法律后果。